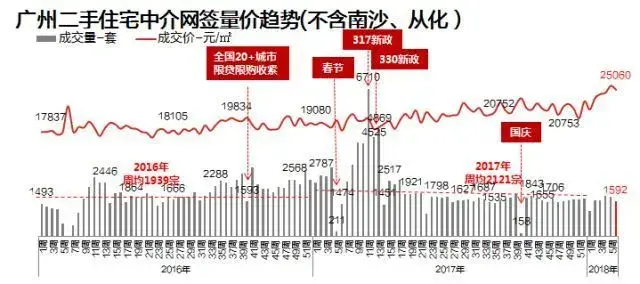

本周二手成交量为1592宗,环比下降12.5%; 二手住宅网签均价为25060元/㎡,环比下滑2.5%。

由于春节将至,不少客户已经陆续返乡,本周看房客明显减少,致使成交量较上周有所回落。此外,据小研君监测,由于部分业主更愿意选择在“三月小阳春”后放盘,以便更好地调整价格以及促成交易,再加上部分外地业主返乡的影响,导致本周新增盘源较上周相比减少近3成。

从主要七区的成交情况来看,各区成交皆有不同程度的下滑,其中白云区成交下滑明显。本周白云共成交167宗,环比下滑20%,成交占比由上周的15.4%下滑至本周的14.3%。小研君认为,白云1月整体成交活跃,刚需市场需求被部分消化,再加上本周新增盘源明显减少,促使白云成交理性回落。

此外,番禺区凭借刚需价格以及大社区的优势,成交较其它区相比更为平稳,仍然以总成交352宗占据各区成交榜首。

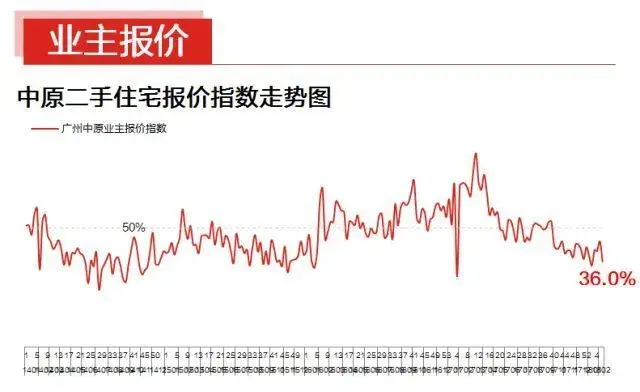

本周业主报价指数为36.0%,环比下降8.4个百分点。

由于春节临近,看房客户和异地业主已经开始陆续返乡,导致本周报价指数出现锐减的情况,环比下降8.4%,但仍站稳35%的水平;另外,本周报价下调盘源占比仍是,且占比较上周有所增长。

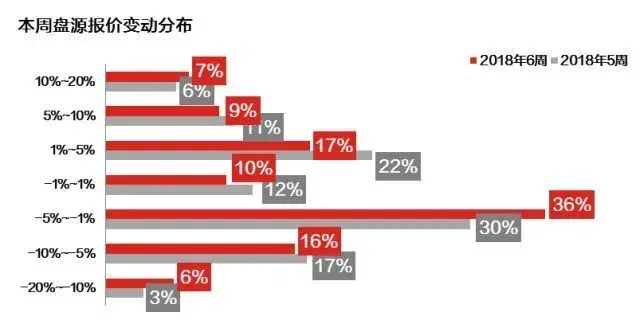

从各盘源报价变化幅度来看,变化幅度的是报价下调5%以内的盘源,环比上升6%,共占36%;其次是报价上调5%以内的盘源,环比下降5%,共占17%;其他幅度段的盘源占比环比变化幅度在2.0%以内。

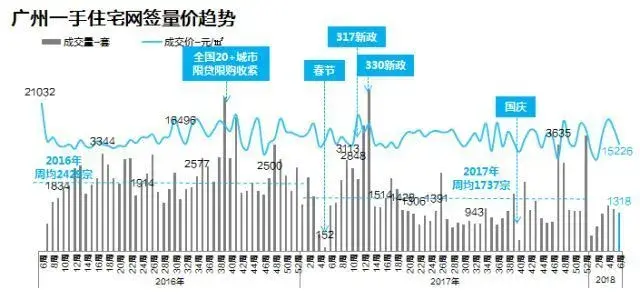

本周一手住宅全市成交1318宗,环比下跌8.5%;目前绝大部分开发商均准备三月推货以打响“小阳春”枪,因此本周成交量较大的楼盘以消化在售产品为主。值得留意的是,在大部分区域成交回落的情况下,增城、黄埔及南沙三区依然保持成交“逆势飙红”,春节月对热门楼市区域带来的影响暂不明显。

价格方面,本周全市均价为15226元/㎡,环比下跌12.9%,主要原因为老城区成交集体跳水,外围区价格低洼板块大量网签所致。

本周中心各区除黄埔外成交量均环比下跌超5成,从新批预售情况来看,2018年1月至今,除天河奥体、白云新市等板块仍有少量供应外,其余区域均暂无推货,或等待春节过后再推,因此导致目前中心区成交明显萎缩。

另一方面,黄埔区本周成交260宗,环比上涨56%,其中知识城板块各盘贡献122宗成交;

外围区中增城、南沙成交表现较好,其中增城本周成交504宗,环比上涨8%,单区占全市成交38%,支撑该区成交的热门板块为石滩、朱村,两大板块共贡献271宗成交,由于过去2年朱村出让宅地较集中,因此近期该板块将迎来一手新盘密集推货期,预计春节过后将有更多供应。

南沙近期大盘加推比较集中,包括阳光城丽景湾、保利星海小镇、越秀滨海新城在内的大型项目均保持一定供应节奏,从而带动区域成交量,该区本周成交214宗,环比上涨11%

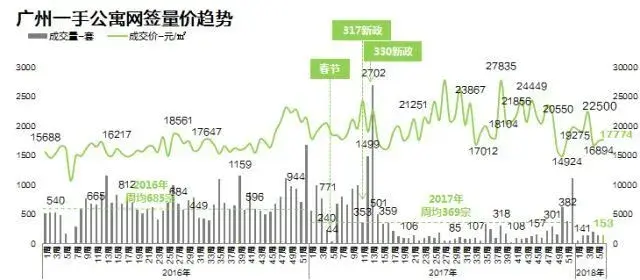

本周公寓市场共计网签153套,较上周微幅上升8%;成交均价17774元/㎡,环比微升2%,连续3周市场成交以外围为主,本周外围主力项目价格继续保持升势,助推本周整体成交环比呈现量价齐升走势。

本周中心区保持与上周26套成交量一致,不过多个区域依旧成交零星,越秀、荔湾、白云仅分别成交1套;万科云城米酷本周成交5套,仍是中心区的主力撑市盘。

外围四区本周成交环比上升35%,共计成交138套,继续保持高位成交。其中黄埔、番禺两区分别成交71套、45套位居本周前列,分别占全市的46%、29%,连续2周成为市场主力贡献区域。其中黄埔壹品Epark继上周录得21套成交量后,本周再度成交40套,成交分布C~G栋,成交价格较上周微幅上扬。此外,番禺同创誉都商业住宅本周也收获20套成交量。

即将进入春节假期,新增供应减少,预计市场成交也将会进入短暂的平淡期。

广州中原研究发展部2018-02-13 08:13:19

广州中原研究发展部2018-02-13 08:13:19