提要

10月外围区写字楼物业愈发受到投资者的青睐,比如万博、黄埔等板块。

如此前所预期,近2个月大宗交易持续撑市,虽然仍有部分为旧项目成交滞后网签,但预计后市仍可保持不错的成交量。

新增供应

一项目新入市

10月写字楼市场继续有新供应入市,本月番禺番发东泓商务大厦新增1栋近3.65万㎡甲级写字楼入市,单层面积1226㎡。330政策出台后,市场新增项目逐渐以大面积、大户型为主。

市场成交

成交量创新高

在若干大宗成交及批量网签支撑下,10月整体成交量达10.59万㎡,环比上扬124%,连续3个月保持上扬走势。

写字楼比例也持续走高至86%,创近一年成交的新高。不过,受成交结构影响,本月整体成交均价较9月下跌24.4%至26995元/㎡。

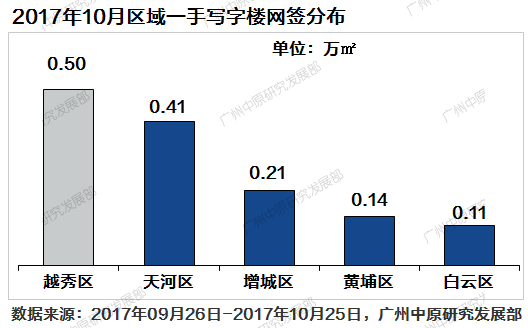

成交区域数量达到9个,外围区成交升幅达468%,本月成交量基本与中心区持平;

其中海珠、天河、黄埔、番禺四区成交量介于2.45万㎡~2.76万㎡,四区成交量占全市的98%。

本月成交量前5热点写字楼均有大宗交易案例,其中成交来自琶洲邦华环球贸易中心,本月共网签2.73万㎡位居首位,因项目整体为内部交易,故均价不足1.8万元/㎡;

据了解该项目已于2015年整体出售,上个月开始大批量滞后网签。

9月成交量位居首位的天盈广场本月继续高位网签1.82万㎡,主力贡献仍来自此前37-46F大单交易的后续签约。

新开盘项目保利鱼珠港开始网签,其中13-16F、30-33F共8层录得整层成交,本月该项目共成交1.8万㎡,成交均价达3.5万元/㎡。

此外,番禺两项目华新智汇+、招商金山谷均有批量成交贡献,不过不少单位仍为滞后网签。

上述热盘带动下,所在商圈活跃,不过暂无新增活跃板块。

租赁市场

租金、空置率保持平稳

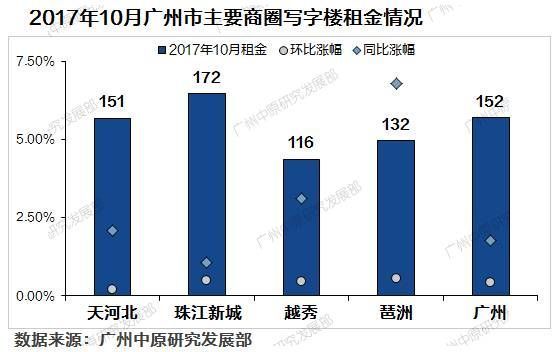

2017年10月广州存量写字楼租金为152元/平/月,环比涨幅0.42%,同比涨幅1.76%。

主要商务圈租金保持,个别楼盘报价提高,带动所在商圈微幅上扬。综合看,整体租金水平仍保持平稳。

10月广州存量写字楼整体空置率维持9.99%,连续3个月保持该空置水平,同比则增长9.02%。近2个月无新写字楼交付使用,加之各主要商务圈市场消化良好,空置率水平继续保持平稳。

后市预测

目前写字楼市场已逐步培育形成大客户成交为主的购买氛围,大宗交易成为市场主流。同时,除了天河、海珠等中心区外,外围区写字楼物业也愈发受到投资者的青睐,预计后市写字楼市场仍能保持不错的成交量。

广州中原研究发展部2017-11-14 11:03:14

广州中原研究发展部2017-11-14 11:03:14