出处| 泡泡楼市说(ID:popoHouses)

华人有一句俗语:

你不理财,财不理你

豆哥觉得,如果考虑到通货膨胀,放任自己的资金闲置,只能意味着你的闲置资金将会越来越少。

身在新西兰的你是否被如何理财,如何投资所困惑?

毕竟这里不像国内有各种“宝”的互联网理财产品,点几下手机就能完成投资。

但是,新西兰也有着自己独特的优势,今天就让豆哥带你从零开始,了解新西兰市面上所有合法存在的理财与投资产品。

本文不构成金融或投资建议,也不对任何金融产品或服务构成要约、建议或销售邀请。相关资讯不考虑您的个人目标、财政状况、 需要、经验或承担亏损之能力。

零门槛 - 积少成多,积沙成塔

相信你一定听说过新西兰政府的养老金系统,每一名到达一定年龄的新西兰人都能从政府领取到一笔养老金,满足退休后的基础生活需求。

政府的养老金肯定不够过上高档的老年生活,如果想要更好的退休生活,应该怎么办呢?

这里就是豆哥要给大家介绍的新西兰种,参与人数超过一百三十万人的投资方式,以薪资为基础的KiwiSaver计划。

KiwiSaver计划

如果你已经有了新西兰绿卡,并且还算年轻,那你就可以加入KiwiSaver,为自己的未来的老年生活积少成多。

为什么说KiwiSaver是积少成多呢?因为通常在开通KiwiSaver之后,个人可以选择在自己的KiwiSaver账户存入税前收入的3%、4%或者8%。

通常,这只意味着每周几十纽币的投入。

如果你加入了KiwiSaver并且定期往账户里存款,您的雇主同样有义务向您的账户存款。按照目前的规定,雇主也要支付你薪水的3%。

If you're eligible, your employer will also contribute to your KiwiSaver savings.

这些都不是让KiwiSaver成为较高的投资原因,更关键的是,如果今年你个人存款金额到$1042.86,那么政府将会给你$521.43的补贴。

这就意味着,即使自己存下的1042.86纽币没有产生,政府送的补贴就相当于年化50%的率!!!

再加上雇主义务存款的3%,如果你自己也只是向KiwiSaver存入3%,那么年化高达150%。

这还不是的地方,和国内的公积金等类似,新西兰的KiwiSaver会员可以提取自己账户内的资金用于购买自己的套房产,也可以提取资金用于重大疾病。

不过,在选择KiwiSaver提供商的时候需要小心,有一些提供商的收费其实很高。

除此之外,还需要小心你的KiwiSaver资金将会如何投资。比如说有一些保守的投资策略很低,有一些激进的投资策略可能会让KiwiSaver资金出现亏损。

在这里,如果你真的计划投资KiwiSaver,那一定要记得在你咨询了新西兰政府授权的金融顾问后再进行选择。

KiwiSaver只是豆哥觉得每一个居住生活在新西兰的人都应该加入的养老金投资的方案。毕竟能够占到政府和老板的便宜。

如果你有闲钱,想要进行短期或中期的投资。应该进行哪些投资呢?

低门槛 - 回报低,见效快

如果你只有10000纽币左右,这些钱可能半年后就要去交学费,这种情况下,有哪些基本没有门槛的投资方式呢?

现金投资

如果你只是短期的投资少量现金,那么定期存款是比较合适的一种投资方式。

在新西兰,不仅银行提供定期存款,还有一些非银行机构也能提供定期存款服务。

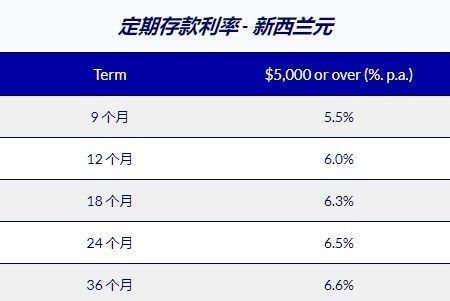

诚然,这种投资方式的一般都不是很高。比如说银行的定期存款。

某银行的定期存款利率

当然,你也可以选择一些非银行的机构。不过要小心,这些机构需要具有NBDT(Non-bank Deposit Taker)的牌照才可以为你提供定期存款服务。

某投资机构的定期存款利率

现金投资回报那么低,即使是非银行的机构存一年的定期利率也只有6%。

把钱拿去做定期存款有什么好处吗?

答案就是:的稳定性。

银行和这些机构对于是有一个确定的承诺的。

银行承诺3.15%大部分时候,当存款到期,拿到手的就是3.15%的回报。不像基金、股市甚至是汇市那样,不仅没人能够承诺,并且,一不小心就会血本无归。

高对应的是高风险,银行存款的风险相比其他投资方式更低,当然也。

投资各种基金

即使你不是很懂投资,仍然可以选择投资基金。上面提到的KiwiSaver其实也是基金的一种。

新西兰FMA(金融市场监管局)对于在新西兰投资基金给出了四条关键建议:

Funds with similar names may invest in quite different things 基金名字尽管很相似也可能是不一样的东西;

The risk indicator should only be used as an initial assessment of risk 风险指标只能用作风险的初步评估;

Fees can vary considerably 各种不同的基金费用可能相差很大;

You may not be able to access your money immediately 投资基金意味着投资人可能无法立刻取现。

房哥觉得,投资基金要关注的问题主要在于风险,回报,费用与赎回。

当然,在新西兰投资基金最重要的仍然是确保你所选择的基金一定要是新西兰持牌的基金。

https://fma.govt.nz/compliance/lists-and-registers/licensed-managed-investment-scheme-managers/

好在全部名单在FMA官网可以查到。

这样才能够保证其是受相关机构监管的,不会发生常见的卷款跑路的情况。

有门槛 - 听起来就高大上

房产投资

房产投资是新西兰人最喜爱的投资方式之一。不过豆哥觉得,房产投资并不是新西兰最简单的投资方式。

首先房产投资无法快速变现,然后投资房产的时候如果不小心,还有很大可能要面对各种意料之外的开支。

即使是进行房产投资,也有许多不同的分支。

有炒楼花的、炒地花的、有买公寓的、有买联排的、有买酒店的、有买民宅的、有做商业地产的、有分割建房的、也有稳定的。。。等等。同样房产都有分为长租和Airbnb类的短租。

这些都是传统的房产投资。

不过,现在新西兰房产投资已经不仅仅是买房,卖房退休那么简单了。

还有通过投资managed funds(房产基金),property syndicates(房产集团) or listed property funds(上市房产基金)的方式来进行房产投资。

需要小心的是:虽然新西兰没有资本增值税和印花税,房产投资相关仍然可能会产生其他税务问题。

房哥还是想强调一下,房产投资与其他许多投资都不一样,房产交易链比较复杂,大部分从业者都是靠信息不对等赚钱,在市场比较低迷的时候风险尤其大。

所以并不是人人都能通过投资房产暴富,相反,自信心爆棚进入房产行业然后爆仓的却有许多。

甚至一些曾经在房产上赚了大钱的也会面临投资失败的风险,比如说知名房产人DonHa,2007年曾进入新西兰富豪榜的名人,12年宣布破产了。

债券投资

觉得投资房地产风险太大?觉得存定期太低?

那么债券可能是比较适合你的投资方式。

债券(Bonds)是一种金融契约,是政府、金融机构、工商企业等直接向社会借债筹措资金时,向投资者发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。

新西兰有各种多种多样的债券,也各不相同。但是有一点是相同的,并不是随便一个人都能发行债券或者销售债券:

在新西兰你只能通过股票经纪人或在线交易服务购买或出售债券。

You can only buy or sell bonds through a sharebroker, or an online dealing service.

除此之外,新西兰大部分债券都是有信用评级的。

各个评级对应什么样的风险呢?

比如说最近SBS银行发行的债券SBS Capital Bond的5年固定利率达到了6.75%。投资要求1万纽币,利息按季度支付。

尽管SBS银行本身的评级为BBB,这个债券SBS Capital Bond的Fitch评级只有BBB-,根据Fitch官网上的信息,BBB评级意味着:

Good credit quality: Adequate capacity for payment of financial commitments but adverse business or economic conditions are more likely to impair the capacity of the obligor to meet its financial commitments.

觉得BBB评级很安全?

出现坏账的几率可以达到1/30。

豆哥觉得,每个人对于风险的可承担能力都不同,高风险高回报,能承担什么样的风险才是决定了自己投资方向的关键。

债券之 Capital Notes

除了债券,新西兰还有一种类似的投资,叫做CapitalNotes,从其定义上来讲Capital Notes类似于国内的可转债,是一种短期的债券。

ASB银行给出的定义中:A capital note is a short-term bond issued by a company to help pay company liabilities.

和债券一样,也是相当于借钱给发行债券的机构或银行,银行或机构承诺给出一定的利息。

但是!要注意的是,一般来说Capital Notes是没有抵押物(质押物 unsecured)的。

尽管许多Capital Notes 是由知名大银行提供的,但是风险比银行定期存款要大多了!!!

新西兰FMA去年曾发布CapitalNotes投资指南。

除了较高的,通常Capital Notes到期后除了赎回或者续期,还能转成发行方的股票。

Before maturity (called the ‘election date’), investors are usually offered new terms for reinvestment, or the capital notes may convert into ordinary shares, usually at a small discount to the market price. You could also choose to be paid back in full, plus the interest.

不仅对于CapitalNotes,豆哥想针对所有的金融产品。豆哥还想再提醒一下,投资这些金融产品之前,一定要仔细阅读投资文件(investment statement)或者信息披露文件(product disclosure statement)。

对于许多新西兰华人来说,买房似乎是的投资方式,房哥觉得,市场好的时候人人都能赚钱,市场不好的时候就集体赔钱甚至成片破产。这样的操作太没有技术含量了,如果只是看天吃饭,那和一万年前刚开始种庄稼的原始人有什么区别?

文中观点主要为豆哥个人观点,不构成投资建议。如果真的计划投资,建议先征询独立顾问的意见,确保在投资前完全了解可能涉及的风险。

海外置业干货⑤新西兰购房须知

泡泡楼市说2017-10-18 22:15:27

泡泡楼市说2017-10-18 22:15:27