广州330新政首次对商服类项目调控,新政后市场如何,广州中原研究发展部告诉你。

新政后市场数据

成交锐减,市场降温明显

330新政后两周,所有商服类项目,包括商铺、写字楼、公寓物业,市场成交都呈现下跌走势;

其中公寓成交降幅明显,基本各区成交量大幅下跌,商铺、写字楼物业下跌幅度相对小。这仅仅是新政后两周成交走势,其中的不少网签量为新政前成交,广州中原研究发展部预计,一手商办市场后续成交量很有可能进一步下探。

公寓降温明显 量价连续走低

我们重点关注一下公寓市场反应,新政后量价齐跌走势明显。第14、15周全市仅分别成交501套、336套,两周环比降幅为81%、33%,其中第15周已降至2017年来除春节假期外成交量一周。

此外,公寓成交价格也大幅下跌至16204元/㎡,但广州中原研究发展部发现,从各盘成交价看,目前暂时少有降幅,环比下跌主要因增城及外围区部分低价项目成交主导所致;

但如前文提到,目前主要网签仍为新政前所成交,待调控政策效应进一步出现,预计整体价格下调的可能性也很大。

部分区域、10楼盘个位数成交

图表1第15周数据显示,中心区降幅最明显,海珠、荔湾仅分别成交5套、3套,越秀更是零成交,天河、白云仅依靠家和天曜、绿地汇创国际等个盘贡献支撑成交。

外围区各区成交量同样下降不少,成交楼盘数量减少,无特别突出成交楼盘。

增城若干楼盘,长风国际、中海联智汇城两项目依托临近富士康项目等优势,此前热度仍在延续,但整体成交也在缩减,且也有不少网签来自新政前成交。

广州中原研究发展部监测发现,近一个月每周市场10楼盘整体成交量也大幅下跌,大部分楼盘成交仅一二十套,甚至有个别楼盘仅个位数成交,可以看到,新政对整个公寓市场影响已逐步显现。

公寓库存如何?

新政前去化乐观

330新政前广州一手公寓市场较为乐观,近几年住宅市场限购持续,投资需求转至公寓,而近年来一手公寓市场供求平衡,并主导商办市场。

广州中原研究发展部统计数据显示,截止2017年4月17日,目前在售公寓项目可售量约1.8万套,按近半年月均去化计算,去化周期仅5.1个月。

天河、番禺、南沙以3729套、3583套、2699套库存量位居前列,按区域近半年月均去化水平计算,去化周期分别为9.3个月、5.5个月、7.8个月。

但并非因为上述区域去化难,而其中不少项目为近期新增,且大都受新政影响尚未推售,故库存积压。

库存分布

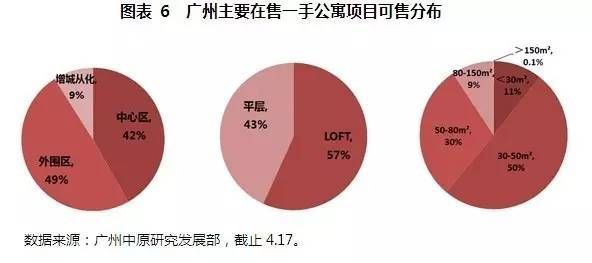

目前广州市场公寓可售量集中在外围区和中心区,外围区一直占据公寓市场主力,其中以番禺、黄埔以及近2年升温加入的南沙为主;近年来公寓市场持续火热,2015年下半年以来,中心区公寓新增供应增多,万科云城米酷等小面积公寓为其中亮点,金融城、广纸、智慧城为公寓集中板块。

可售户型类型以LOFT为主,占比达到56.8%,LOFT户型因可用空间更大深受投资者欢迎,开发商也更倾向开发LOFT公寓。

可售户型以小面积为主,面积段集中在30 -80 m²,占比达到80%高位,而其中又以30-50 m²居多,目前可售公寓货量中,接近一半处于该面积区间,小面积已成为公寓的主要标签。

万科可售公寓多

广州中原研究发展部发现,房企可售量方面,截至4月17日,仅考虑目前市场在售公寓项目,万科、合生创展、敏捷三开发商分别有2168套、1728套、1520套可售货量位居前列,其中万科可售主要集中在30 m²以下户型,即万科率先大规模开发、一度备受市场追捧的小面积公寓。

远洋、中海、富力等开发商因近期项目新批入市,尚未进行推售,故整体可售较多。

330新政前后新批项目多

可售量较多的项目,多集中可售较多的房企,其中大部分户型集中在30-50 m²。

不少330新政前后新入市但暂未推售的项目受影响,其中远洋天骄、中洲嘉兴大厦、绿地空港国际均在3月底入市仍未来得及推售,富力天海湾、中海广钢新城项目在4月新批入市项目也是货量不小,上述项目均直接受到影响,目前暂无更多推售动作。

商办库存料将进一步累积

330新政后市场上所有一手公寓,未来将仅可卖给法人单位,禁售给个人。广州中原研究发展部认为,即使个人投资者选择注册公司购买,但日后在持有、转让环节的税费,以及转让对象、转让年限方面的限制,都大大降低不少投资者的购买热情。

330新政出台,按两周成交走势看,商办市场的去库存压力将进一步增大。在售公寓库存也将进入商办库存,并将成为其中主要构成,且还未考虑近期即将入市的项目,以及近几年已成交地块但仍未入市的潜在供应,还有后续的商办类土地供应,可以想象,商办市场“库存”真的“压力山大”。

未来预测

市场推售

330新政出台后,不少原定4月正式推售的全新商办项目纷纷暂停并延后,目前正根据新政进行整改中,具体正式推出市场时间大都尚不明确,如万科世博汇、远洋天骄广场等项目。

2017年一季度新政出台前已有推售但后续仍有不少货量的楼盘,同样是处于政策消化中,再推售情况也难以得知,如侨建HI city、富力天海湾等项目。

预计五一期间会有不少项目“试探性”亮相或推新,但相信所推货量不会太多。

广州中原研究发展部认为,如政策强度延续,很可能未来实际入市项目不会太多,且相信市场消化也不会太好,整个二季度保持该状态的可能性很大。

成交量价

商办项目将面临严峻的市场消化问题,预计二季度整体成交量将大幅下降,若此低迷成交及市场观望延续,相信不少商办项目将会逐步下调价格,以价换量。

广州中原研究发展部认为,如政策强度延续,预计上述状态会在整个二季度保持,并将成为2017年广州一手商办市场的主旋律。

小面积商办项目库存正逐步累积,进一步扩大业已不低商办库存,未来商办物业总体库存压力将放大,这是需要政府和市场重点关注的。

广州中原研究发展部2017-04-24 10:49:58

广州中原研究发展部2017-04-24 10:49:58